सरकारी बनाम निजी बैंक ऋण: पूरी जानकारी, फायदे, नुकसान और नई कंपनियों के लिए विशेष योजनाएं

क्या आप अपना व्यवसाय शुरू करना चाहते हैं या मौजूदा व्यवसाय का विस्तार करना चाहते हैं? क्या आप ऋण लेने की प्रक्रिया, सरकारी व निजी बैंकों के अंतर, या बिना कोलैटरल (जमानत) के ऋण के बारे में भ्रमित हैं? यह लेख आपके लिए है। चार्टर्ड एकाउंटेंट कपिल वासने जी के साथ हुई विस्तृत चर्चा के आधार पर, यहां हम ऋण से जुड़े हर पहलू को सरल हिंदी में समझाएंगे।

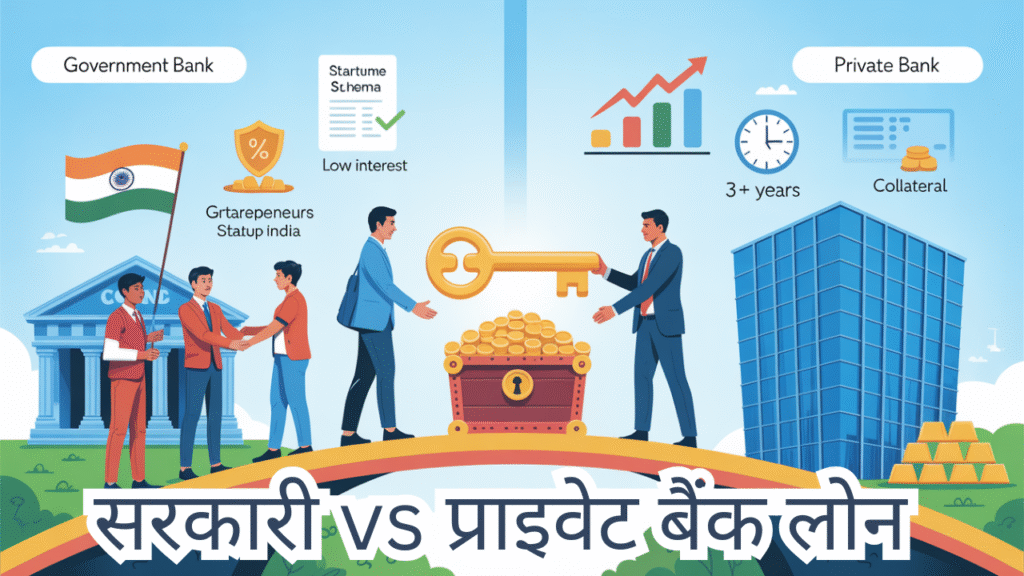

सरकारी बनाम निजी बैंक ऋण: मूलभूत अंतर

- नई कंपनियों के लिए दृष्टिकोण: निजी बैंक आमतौर पर 3 साल से अधिक पुराने और स्थापित व्यवसाय को ही ऋण देना पसंद करते हैं। नई या 1-2 साल पुरानी कंपनी को वे ऋण देते भी हैं, तो बहुत उच्च ब्याज दर पर, जिससे व्यवसाय का सर्वाइवल मुश्किल हो सकता है।

- सरकारी बैंकों की स्कीम्स: सरकारी बैंक नई व छोटी कंपनियों के लिए विशेष योजनाएं चलाते हैं। उदाहरण के लिए, CGTMSE (सेंट्रल गवर्नमेंट गारंटी स्कीम) के तहत ₹10 करोड़ तक बिना कोलैटरल के ऋण मिल सकता है। इनमें ब्याज दर भी कम होती है।

- ग्राहक की तलाश: निजी बैंक आपके पीछे भागते हैं, लेकिन मुख्यतः क्रेडिट कार्ड, पर्सनल लोन आदि के लिए। व्यवसाय ऋण के लिए वे सख्त मानदंड रखते हैं। सरकारी बैंक आपको स्वयं जाकर अपनी योजना समझानी होती है, लेकिन वे नए उद्यमियों को मौका देते हैं।

कोलैटरल (जमानत) क्या है? सिक्योर्ड और अनसिक्योर्ड ऋण

- कोलैटरल: यह कोई भी संपत्ति (जैसे घर, जमीन, दुकान, फैक्ट्री) या फिक्स्ड डिपॉजिट (एफडी) हो सकती है, जिसे आप ऋण के बदले बैंक के पास सुरक्षा के तौर पर रखते हैं।

- सिक्योर्ड (सुरक्षित) ऋण: वह ऋण जो कोलैटरल के बदले मिलता है। इसमें जोखिम कम होने के कारण ब्याज दर कम हो सकती है।

- अनसिक्योर्ड (असुरक्षित) ऋण: वह ऋण जो बिना कोलैटरल के, केवल आपके व्यवसाय की मजबूती, टर्नओवर और भविष्य की योजना के आधार पर मिलता है। सरकारी गारंटी योजनाएं (जैसे CGTMSE) इसी श्रेणी में आती हैं।

नए उद्यमियों और स्टार्टअप्स के लिए विशेष योजनाएं

सरकार नए व्यवसायों को प्रोत्साहित करने के लिए कई योजनाएं चला रही है:

- मुद्रा लोन: छोटे व्यवसायों के लिए ₹10 लाख से ₹20 लाख तक के ऋण।

- स्टार्टअप इंडिया लोन: नवीन विचारों वाले नए स्टार्टअप्स के लिए ₹1 करोड़ तक का ऋण।

- सीएम युवा योजना (उत्तर प्रदेश जैसे राज्यों में): युवाओं को ब्याज-मुक्त ऋण, जैसे ₹5 लाख तक, जिसे 5 साल में वापस करना होता है।

- CGTMSE स्कीम: यह सबसे महत्वपूर्ण योजना है। इसके तहत ₹10 लाख से लेकर ₹10 करोड़ तक बिना कोलैटरल का ऋण मिल सकता है। इसमें केंद्र सरकार 75% तक की गारंटी देती है।

ऋण के लिए आवश्यक दस्तावेज व प्रक्रिया

- मुख्य दस्तावेज: व्यवसाय का प्रोजेक्ट रिपोर्ट, पिछले 1-2 साल के बैंक स्टेटमेंट, जीएसटी रिटर्न, आईटीआर, कंपनी रजिस्ट्रेशन दस्तावेज।

- अन्य दस्तावेज: मशीनरी/संपत्ति के बिल, रेंट एग्रीमेंट, बिजली बिल आदि।

- प्रक्रिया: ऋण प्रक्रिया में 1 से 3 महीने का समय लग सकता है। सफलता आपकी फाइल की गुणवत्ता, दस्तावेजों की पूर्णता और बैंक को आपकी योजना समझाने के तरीके पर निर्भर करती है।

महत्वपूर्ण सलाह और सावधानियां

- सिविल (क्रेडिट हिस्ट्री) का ध्यान रखें: आपकी क्रेडिट हिस्ट्री ऋण स्वीकृति की कुंजी है। क्रेडिट कार्ड बिल या ईएमआई का भुगतान न चूकें। नियमित रूप से अपनी क्रेडिट रिपोर्ट चेक करें और गलत जानकारी हो तो उसे ठीक करवाएं।

- नियत साफ रखें: बैंक से ऋण लेकर उसे “खाने” की सोच रखना गलत है। इससे आपका भविष्य खराब होगा। ऋण लेने का उद्देश्य केवल व्यवसाय को आगे बढ़ाना होना चाहिए।

- सही सलाहकार चुनें: बाजार में कई लोग अग्रिम शुल्क लेकर फर्जी वादे करते हैं। केवल विश्वसनीय व अनुभवी चार्टर्ड एकाउंटेंट्स या वित्तीय सलाहकारों की मदद लें।

- बैंक को पार्टनर समझें: बैंक से ऋण लेना “कर्ज” लेने जैसा न सोचें। इसे बैंक को अपना वित्तीय साझीदार बनाने जैसा समझें। आपका विकास उनका भी विकास है।

- छोटी शुरुआत करें: यदि अनुभव कम है, तो छोटे स्तर से शुरुआत करें। सफलता मिलने पर बैंक स्वयं आपको अधिक ऋण देने को तैयार हो जाएंगे।

निष्कर्ष

आज का दौर उद्यमिता के लिए बेहद अनुकूल है। सरकारी बैंक और योजनाएं नए व्यवसायियों को सहायता देने के लिए तैयार हैं। आवश्यकता है तो केवल एक ठोस योजना, स्पष्ट नीयत और सही दिशा में कदम बढ़ाने की। यदि आपके पास एक अच्छा आइडिया है, एक साल का सफल ट्रैक रिकॉर्ड है और आप ईमानदारी से व्यवसाय करना चाहते हैं, तो ₹5 करोड़ तक का बिना कोलैटरल ऋण प्राप्त करना असंभव नहीं है।

याद रखें: व्यवसाय में उतार-चढ़ाव आते हैं, लेकिन ईमानदारी और लगन से काम करने वालों के लिए बैंक हमेशा सहायक बने रहते हैं। सही मार्गदर्शन लें, दस्तावेज तैयार रखें और अपने सपनों को साकार करने के लिए आगे बढ़ें।

(नोट: यह लेख कपिल वासने जी के साथ हुई चर्चा पर आधारित एक सारांशिक प्रस्तुति है। ऋण संबंधी कोई भी निर्णय लेने से पहले संबंधित बैंक या योग्य वित्तीय सलाहकार से सीधे परामर्श अवश्य लें।)